2025-09-08 05:34 点击次数:150

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

上半年券营功绩评释败泄漏的彰着信号是:头部公司功绩弘扬相对清静,“硬人恒强”的花样犹存,而中小证券公司功绩分化彰着,既有“爆发式”增长的“黑马”,也有营业收入逆势下滑的个例。

营业收入同比翻番、净利润同比大增11倍……上市券商2025年半年报晒出的功绩爆发数据,让不少券商直呼是“最佳的上半年”。

东方金钱Choice数据高傲,本年上半年,42家上市券商统统兑现营业收入2518.66亿元,同比增长11.37%;兑现包摄于母公司推动的净利润(下称“净利润”)1040.17亿元,同比增长65.09%。

全体来看,受益于本钱阛阓交投捏续活跃,券商的经纪业务、自营业务收入快速增长,带动功绩出现高增长。

上半年,42家上市券商净利润普增,其中有22家券商的净利润增幅稀奇50%。令东谈主未必的是,浙商证券、西部证券等少数券商的营业收入同比下降。

统一券商搅拌花样

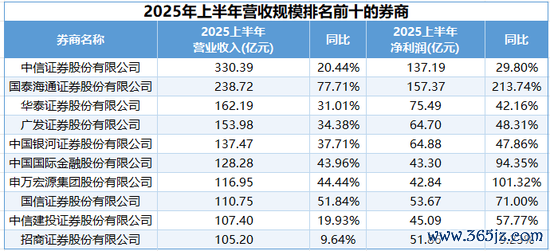

上半年,营业收入鸿沟居于行业前十的上市券商纷繁踏进“百亿俱乐部”,况兼重排座席。

券商“一哥”中信证券链接以330.39亿元的营业收入稳居行业首位,同比增长20.44%;其净利润为137.19亿元,同比增长29.80%,创下历史最佳中期功绩弘扬。

统一后的航母级券商国泰海通证券正在挑战“一哥”的地位。该公司上半年净利润为157.37亿元,较中信证券跳跃20.18亿元,跃居行业第一;其营业收入为238.72亿元,过期于中信证券91.67亿元。

从2024年中期营业收入鸿沟名次来看,因海通证券被统一,拥入券商营业收入前十的新状貌是国信证券,其名次同比普及4位;广发证券营业收入超越星河证券,位列行业第四;中金公司和中信建投证券的营业收入超越招商证券。

数据开首:上市公司公告 经济不雅察报记者整理

在营业收入鸿沟名次前十的上市券商中,招商证券的功绩增长略显疲弱,其净利润仅同比增长9.23%,主要原因是其投资及走动业务收入下降16.66%。招商证券对此诠释称,系固收自营投资收益同比下降所致。

上半年券营功绩评释败泄漏的彰着信号是:头部公司功绩弘扬相对清静,“硬人恒强”的花样犹存,而中小证券公司功绩分化彰着,既有“爆发式”增长的“黑马”,也有营业收入逆势下滑的个例。

比如上半年营业收入同比增幅最大的国联民生证券,其营业收入为40.1亿元,同比增长269.4%;净利润为11.3亿元,同比增幅高达1185.19%。在国联证券收购民生证券之前,其2024年中期的营业收入水平仅在42家券商中排第38位,如今统一后的券商已跃升至第19位。

上半年净利润同比增幅最大的券商为华西证券,其净利润为5.12亿元,同比大增1195.02%。华西证券诠释,功绩大增主要系其收拢阛阓行情,经纪和投资业务收入兑现增多。此外,天风证券的净利润为0.31亿元,自然在上市券商中垫底,但较2024年上半年亏蚀3.24亿元彰着回暖。

在一众券商的喜报中,也有小部分券商靠近挑战,功绩下滑。

其中,浙商证券的营业收入为61.07亿元,同比下降23.66%。浙商证券称,营业收入下降主如果受其期货业务收入下滑的影响。

此外,西部证券的营业收入为27.89亿元,同比下降16.23%;华夏证券的营业收入为9.21亿元,同比下降23.14%;财通证券的营业收入为29.59亿元,同比下降2.19%。

自营收入激增

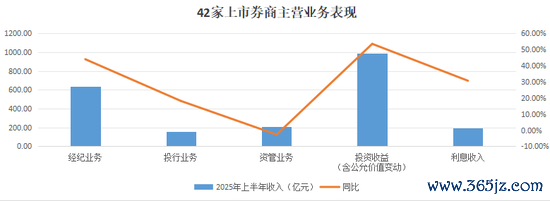

分业务来看,东方金钱Choice数据高傲,上半年,42家上市券商的经纪业务手续费及佣金净收入为634.54亿元,同比增长43.98%。投资业务更是成为上市券营功绩的第一增长能源。以投资收益(含公允价值变动)诡计自营收入,42家上市券商的自营业务收入为1182.67亿元,同比增长54.87%。

数据来

源:东方金钱Choice

从自营收入的增幅看,大中型券商弘扬凸起。中信证券、国泰海通证券、华泰证券、中金公司、申万宏源等头部券商自营收入的涨幅稀奇60%。长江证券、国联民生证券、华西证券自营收入的涨幅迅猛,永诀为 782.94%、456.88%、261.97%。

中信证券自营业务收入同比增长62.17%至193.38亿元,比国泰海通证券的96.95亿元跳跃近百亿元。

上半年,仅有6家券商的自营业务同比下滑,其中同比降幅最大名次前三的永诀是华夏证券、中银证券、招商证券,降幅永诀为 44.57%、32.55%、11.9%。

对于上半年自营收入下滑的原因,华夏证券诠释称,系其金融器用投资收益减少;中银证券暗意,系阛阓波动对金融资产处理收益、公允价值产生影响;招商证券称,系固收自营投资收益同比下降所致。

本年上半年,上市券商的自营资产鸿沟捏续延长。国金证券非银团队统计,罢休6月底,42家上市券商的自营投资鸿沟达到68323亿元,同比普及14%,较2024年底增长10%。

华泰证券研报指出,从阛阓看,上半年沪指上升2.8%,债券阛阓震憾上行,中债新概述指数上升1.0%。在此配景下,上市券商加仓股债投资敞口,测算固收投资鸿沟统统较岁首增长11%、权力投资鸿沟较岁首增长9%。

华泰证券指出,证券公司捏续加大股票OCI(其他概述收益)投资,聚焦高股息资产,提供康健股息收益。同期,第三季度以来权力阛阓链接稳步朝上,7月至8月,沪指、恒指永诀涨4.17%和4.18%。部分券商的股票TPL(走动性金融资产)仓位相对纯真,在权力阛阓守护景气的配景下,或孝敬更高的收入弹性。此外,头部券商仍有一定的股权投资、跟投敞口,权力阛阓上升或带来估值竖立。

“马太效应”捏续

本年上半年,营业收入鸿沟前十的券商(下称“头部券商”)占42家券商总营业收入的比例从2024年的62%普及至68%,“马太效应”进一步显现。分业务看,头部券商各条业务线的收入在行业较高的水平上又兑现大幅增长,上风地位进一步平稳。

东方金钱Choice数据高傲,在42家券商中,头部券商上半年经纪、资管、投行业务的手续费及佣金净收入占比高达61.77%、72.11%和60.92%。诸如红塔证券等袖珍券商的关联业务收入均低于1亿元。

从投行业务来看,上半年A股股权融资回暖、港股IPO高潮捏续,头部券商的投行业务加快回暖。中信证券、中金公司、国泰海通证券、华泰证券、中信建投证券五家券商的投行业务净收入统统为74.48亿元,占42家上市券商该项收入总数的比例达47.96%。

此外,东方证券、申万宏源、国联民生3家券商上半年该项收入在5亿元到10亿元之间,有21家上市券商该项收入在1亿元到5亿元之间,有13家上市券商该项收入在1亿元以下。

自然有部分中小券商投行业务获取冲破,较旧年同期兑现了大幅增长,但仍有14家券商的投行业务净收入还在捏续下落。中泰证券、太平洋证券、华夏证券等券商投行功绩波动较大,同比下降均超45%。

部分券商投行业务收入下滑受监管影响。2024年10月18日,华夏证券曾于2024年10月被证监会暂停债券承销业务半年,导致其上半年债券承销收入减少,投行业务净收入仅有0.05亿元。

中国企业本钱定约副理事长柏文喜暗意,2024年以来,监管对保荐业务现场搜检比例提高,多家中小券商被暂停资历,导致形势资源向头部鸠合。2025年上半年IPO、再融资鸿沟虽回暖,但增量主要鸠合在半导体、新能源、军工等重本钱行业,刊行东谈主自然倾向大型券商。此外,头部券商可通过“大形势+高费率+筹划承销”锁定利润,中小券商在竞争强烈中利润被侵蚀。

中信证券金融产业首席分析师田良指出,依托于2025年下半年阛阓活跃度的普及与本钱阛阓的邃密走势,证券公司功绩在2025年下半年仍有望保捏较好环比增长,14家券商全年利润有望冲击历史新高。

中航证券非银行业分析师薄晓旭以为,现在监管明确饱读吹行业内整合,在计谋推动证券行业高质料发展的趋势下,并购重组是券商兑现外延式发展的灵验技艺,券商并购重组对普及行业全体竞争力、优化资源设置以及促进阛阓健康发展具有积极作用,同期行业整合有助于提高行业鸠合度,造成鸿沟效应。

值得介意的是,8月22日,证监会发布对于修改《证券公司分类监管章程》的决定,将标题转化为《证券公司分类评价章程》,同期新增多分方针重心歪斜权力投资,教导加大自营投资和资管业务的权力投资比例,并符合扩大重心业务加分笼罩面,饱读吹中小机构互异化发展。

华泰证券以为,上述门径的转化从风控方针圭臬、业务执照央求、现场和非现场搜检频率等多维度影响券商盘算推算发展,关联门径的检阅有望教导行业在权力投资、金钱管制等领域更好阐述专科做事才气和功能作用,并初始行业马太效应捏续加强。

新浪声明:此音书系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之见地,并不料味着赞同其不雅点或阐明其描写。著述履行仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:杨红卜